%20(1).webp)

Les pertes de matériel et les écarts de stock coûtent chaque année plusieurs milliers d’euros aux PME du BTP. Outillage introuvable, matériaux commandés en double, engins affectés à un chantier mais présents sur un autre : ces situations sont fréquentes et leur impact sur la marge est direct. Pourtant, peu d’entreprises disposent d’une démarche structurée pour les anticiper. L’audit d’inventaire est précisément cet outil : une vérification rigoureuse qui permet de confronter la réalité terrain à ce que disent vos registres, d’identifier les écarts et d’agir avant que les pertes ne s’accumulent. Ce guide vous explique ce qu’est un audit d’inventaire, pourquoi il est indispensable dans le BTP, comment le conduire et comment l’intégrer durablement dans votre organisation.

Table des matières

- Qu’est-ce qu’un audit d’inventaire ?

- Pourquoi réaliser des audits d’inventaire dans le BTP ?

- Méthodologie d’un audit d’inventaire : étapes et outils

- Audits d’immobilisations, matériaux et outils : nuances et particularités

- Comment intégrer durablement l’audit d’inventaire dans vos chantiers

- Passez à l’action : facilitez vos audits d’inventaire avec la digitalisation

- Questions fréquentes sur les audits d’inventaire BTP

Points Clés

| Point | Détails |

|---|---|

| Audit = sécurité et rentabilité | Un audit d’inventaire permet de sécuriser vos stocks et d’éviter des pertes financières importantes. |

| Méthodes adaptées au BTP | La gestion multi-sites et l’utilisation de technologies de traçabilité sont clés pour des audits efficaces. |

| Audits réguliers : gains mesurables | Des contrôles fréquents réduisent les risques de rupture ou de vol, améliorant la performance globale. |

| Digitalisation = gain de temps | L’appui sur des outils numériques fluidifie les audits et fiabilise vos données en temps réel. |

Qu’est-ce qu’un audit d’inventaire ?

Un audit d’inventaire ne se résume pas à compter ce que vous avez en stock. C’est une démarche d’analyse et de vérification qui confronte les données physiques réelles à vos enregistrements comptables ou logistiques. Là où un simple recensement liste les biens présents, l’audit cherche à comprendre les écarts, à en identifier les causes et à proposer des actions correctives.

Dans le BTP, cette démarche prend une dimension particulière. Vos ressources sont dispersées sur plusieurs chantiers et dépôts simultanément. Vous gérez des catégories de biens très différentes : engins lourds, outillage électroportatif, matériaux consommables, équipements de protection individuelle. Chaque catégorie présente ses propres risques, qu’il s’agisse de vol, de détérioration ou de péremption.

Voici les principaux objectifs d’un audit d’inventaire dans le BTP :

- Fiabilité comptable : s’assurer que les valeurs inscrites au bilan correspondent à la réalité physique

- Optimisation des ressources : identifier le matériel inutilisé, mal affecté ou en doublon

- Prévention des pertes : détecter les écarts avant qu’ils ne deviennent des coûts irréversibles

- Traçabilité : grâce aux stocks dispersés multi-chantiers, la traçabilité via QR codes et codes-barres devient un levier central de fiabilité

Un audit d’inventaire bien conduit ne se limite pas à corriger des chiffres. Il révèle des dysfonctionnements organisationnels que personne n’avait formalisés jusque-là.

Pour aller plus loin sur les méthodes concrètes pour sécuriser vos stocks BTP, des ressources spécialisées existent et peuvent compléter votre démarche.

Pourquoi réaliser des audits d’inventaire dans le BTP ?

La pression budgétaire sur les chantiers est constante. Chaque euro mal géré sur le stock est un euro perdu sur la marge. L’audit d’inventaire n’est pas une contrainte administrative : c’est un outil de pilotage qui produit des résultats concrets.

Voici les principaux bénéfices observés par les PME BTP qui structurent leurs audits :

- Identification des écarts et de leurs causes : un écart entre stock théorique et stock réel peut venir d’un vol, d’une erreur de saisie, d’un transfert non enregistré ou d’une perte sur chantier. L’audit permet de distinguer ces origines.

- Prévention des ruptures : savoir exactement ce qu’on a en stock évite les arrêts de chantier faute de matériaux.

- Réduction des achats en double : sans visibilité sur le stock réel, les équipes commandent ce qui existe déjà ailleurs.

- Amélioration de la planification : un inventaire fiable permet d’affecter les ressources disponibles sans improvisation.

- Sécurité et conformité : certains équipements doivent être vérifiés régulièrement pour des raisons réglementaires.

Les pratiques recommandées pour réduire les pertes BTP incluent notamment les scans de prêts et retours ainsi que des audits par échantillons semestriels, deux leviers simples à mettre en place mais très efficaces.

Conseil de pro: Commencez par auditer les catégories à plus forte valeur ou à plus fort taux de rotation. Vous obtiendrez des résultats visibles rapidement, ce qui facilite l’adhésion des équipes à la démarche.

Pour les entreprises qui souhaitent lutter contre le vol de matériel, l’audit régulier est l’un des dispositifs les plus efficaces, car il crée une culture de la responsabilité autour des ressources.

Méthodologie d’un audit d’inventaire : étapes et outils

Un audit efficace ne s’improvise pas. Il suit une séquence logique, de la préparation à l’exploitation des résultats.

Étape 1 : Préparer l’audit

Choisissez d’abord la méthode adaptée à votre situation. L’audit complet couvre l’ensemble du parc sur une période définie. L’audit par échantillon cible une zone, une catégorie ou un chantier précis. Identifiez les zones à risque : dépôts peu surveillés, chantiers en fin de mission, véhicules de livraison.

Étape 2 : Constituer les équipes et les outils

La formation des équipes, le travail en binômes et l’utilisation de logiciels ERP ou de gestion de stocks BTP pour automatiser les comptages sont des pratiques qui réduisent significativement les erreurs. Chaque binôme prend en charge une zone définie. L’un compte, l’autre enregistre. Les technologies de suivi BTP comme les QR codes ou les codes-barres accélèrent la saisie et limitent les erreurs humaines.

Étape 3 : Exploiter les résultats

Une fois les données collectées, construisez un tableau des écarts. Classez les biens selon la méthode ABC : les articles A sont les plus critiques (valeur élevée ou forte rotation), les articles B sont intermédiaires, les articles C sont secondaires. Cette classification permet de prioriser les actions correctives.

Voici une comparaison des deux principales méthodes d’audit :

| Critère | Audit complet | Audit par échantillon |

|---|---|---|

| Périmètre | Tout le parc | Zone ou catégorie ciblée |

| Fréquence recommandée | 1 fois par an | 2 fois par an minimum |

| Durée | Longue (plusieurs jours) | Courte (quelques heures) |

| Précision | Maximale | Suffisante pour détecter les dérives |

| Perturbation des chantiers | Importante | Limitée |

Conseil de pro: Intégrez les bonnes pratiques de gestion des stocks dès la phase de préparation. Un audit bien préparé prend deux fois moins de temps à réaliser sur le terrain.

Pour les entreprises gérant plusieurs sites, la gestion multi-chantiers impose de coordonner les audits pour éviter les doublons de comptage ou les zones oubliées.

Audits d’immobilisations, matériaux et outils : nuances et particularités

Tous les biens ne se gèrent pas de la même façon lors d’un audit. Il est essentiel de distinguer deux grandes catégories.

Les immobilisations (engins, véhicules, équipements lourds)

Pour ces biens, l’audit porte sur l’existence physique, l’état général, la valeur résiduelle et la cohérence avec les amortissements comptables. Selon les bonnes pratiques d’audit des immobilisations, il faut vérifier le coût d’acquisition, les amortissements appliqués et les éventuelles dépréciations. Un taux d’écart inférieur à 2% de la valeur totale est considéré comme acceptable pour une PME.

Les stocks courants (matériaux, consommables, outillage)

Ici, la fréquence est plus élevée et les risques sont différents : vol, péremption, gaspillage. La méthode FIFO (premier entré, premier sorti) s’applique aux matériaux périssables comme les produits d’étanchéité ou les colles. Les audits doivent être plus fréquents car les mouvements sont quotidiens.

| Type de bien | Fréquence d’audit | Taux d’écart toléré | Risque principal |

|---|---|---|---|

| Immobilisations | 1 fois par an | Moins de 2% | Dépréciation non constatée |

| Outillage électroportatif | 2 à 4 fois par an | Moins de 5% | Vol, perte |

| Matériaux consommables | Mensuel ou trimestriel | Moins de 5% | Rupture, péremption |

Points clés à retenir :

- Les engins immobilisés nécessitent un contrôle d’existence et une vérification de leur état réel

- Les matériaux consommables exigent un suivi FIFO et des audits fréquents

- Le niveau de contrôle doit être proportionnel à la valeur et au risque du bien

- La mise à jour d’inventaire après chaque audit est indispensable pour maintenir des données fiables

Comment intégrer durablement l’audit d’inventaire dans vos chantiers

Réaliser un audit ponctuel est utile. Mais c’est la régularité qui produit les vrais résultats. L’enjeu est d’inscrire cette démarche dans le fonctionnement normal de l’entreprise, sans que cela devienne une contrainte paralysante.

Voici les leviers concrets pour y parvenir :

- Définir un calendrier annuel : un audit complet par an, deux audits par échantillon, et des contrôles ponctuels à chaque fin de chantier

- Former les équipes terrain : les chefs de chantier et conducteurs de travaux doivent comprendre pourquoi l’audit existe et comment y contribuer

- Utiliser des outils digitaux : la digitalisation booste le retour sur investissement grâce à une meilleure visibilité multi-sites, ce qui rend les audits plus rapides et plus fiables

- Responsabiliser les équipes : attribuer la responsabilité d’une zone ou d’une catégorie à un référent crée un sentiment d’appartenance et réduit les négligences

- Analyser les résultats collectivement : partager les résultats d’audit avec les équipes renforce la culture de la rigueur

Pour optimiser ses stocks sur le long terme, la régularité des audits est plus efficace que leur exhaustivité ponctuelle. Mieux vaut des contrôles fréquents et ciblés que des audits complets réalisés une fois tous les trois ans.

Conseil de pro: Associez vos chefs de chantier à la définition du calendrier d’audit. Quand les équipes participent à la construction du processus, elles l’appliquent avec beaucoup plus de rigueur.

Les avantages des stocks bien gérés se mesurent directement sur la rentabilité des chantiers : moins de ruptures, moins d’achats imprévus, moins de temps perdu à chercher du matériel. Et pour les entreprises qui gèrent plusieurs sites, une bonne organisation multi-chantiers passe nécessairement par des audits coordonnés et réguliers.

Passez à l’action : facilitez vos audits d’inventaire avec la digitalisation

Les audits manuels sur papier ou via Excel atteignent rapidement leurs limites dès que vous gérez plusieurs chantiers simultanément. Les erreurs de saisie s’accumulent, les données ne sont pas centralisées et les écarts passent inaperçus jusqu’à ce qu’ils deviennent coûteux.

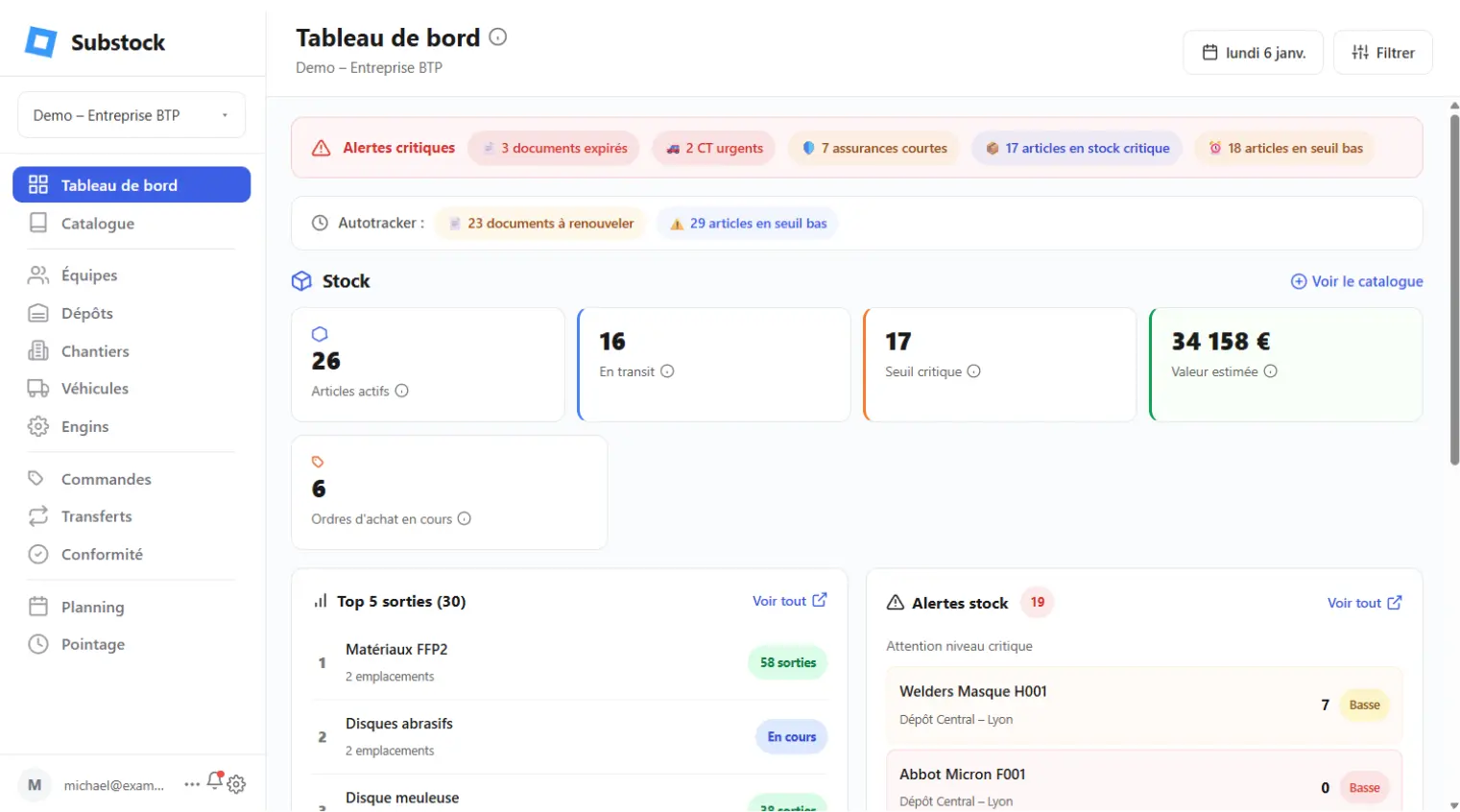

La digitalisation de vos audits d’inventaire change la donne. Avec une solution digitale pour le BTP comme Substock, vous centralisez le suivi de votre parc matériel, de vos stocks et de vos affectations dans un seul environnement accessible en ligne. Les QR codes et codes-barres permettent des scans rapides sur le terrain. Les écarts sont détectés automatiquement. Et vos conducteurs de travaux ont une vision en temps réel de ce qui se trouve sur chaque chantier, sans avoir à passer des appels ou à consulter des fichiers Excel obsolètes. Moins de pertes, moins de temps perdu, plus de marge.

Questions fréquentes sur les audits d’inventaire BTP

Quelle différence entre un inventaire et un audit d’inventaire ?

Un inventaire recense les biens présents alors qu’un audit d’inventaire analyse et vérifie l’exactitude du stock, détecte les erreurs ou pertes, et propose des actions correctives.

À quelle fréquence doit-on réaliser un audit d’inventaire ?

Il est recommandé de faire un audit complet par an et des audits ciblés semestriels par échantillon dans le BTP, en complétant par des contrôles ponctuels à chaque fin de chantier.

Quels outils facilitent les audits dans le secteur BTP ?

Les logiciels ERP et plateformes de gestion de stocks BTP, combinés aux QR codes et codes-barres, réduisent les erreurs de saisie et accélèrent significativement les opérations d’audit.

Quel taux d’écart entre inventaire et comptabilité est acceptable ?

Pour le matériel immobilisé, un écart inférieur à 2% de la valeur totale est considéré comme tolérable en PME BTP. Pour les stocks courants, ce seuil monte à 5%.

Recommandation