Dans une PME du BTP, le stock n'est pas qu'une ligne comptable. C'est le carburant de votre activité : trop peu et vous êtes en rupture sur chantier, trop et votre trésorerie suffoque. Pourtant, plus de 60% des dirigeants de PME BTP admettent ne pas avoir de visibilité précise sur leur stock en temps réel. Consommables introuvables, matériel compté deux fois, références périmées qui s'accumulent au fond du dépôt… Ces problèmes ont un nom et des solutions concrètes.

Cet article reprend les fondamentaux de la gestion des stocks — définition, types, inventaire, valorisation, ruptures — et les traduit en actions concrètes pour les entreprises du bâtiment.

Points clés à retenir

- Un stock regroupe matières premières, produits finis, marchandises, encours et emballages

- L'inventaire physique est obligatoire au moins une fois par an

- La méthode ABC permet de prioriser les comptages selon la valeur des références

- FIFO, LIFO et CUMP sont les trois méthodes de valorisation à connaître

- Le stock d'alerte est le premier levier pour éviter la rupture

- Une mauvaise gestion des stocks augmente directement votre BFR

Qu'est-ce qu'un stock en entreprise ? Définition et périmètre

Le stock est l'ensemble des biens destinés à la vente ou à la consommation interne dans le processus de production. Dans une entreprise du bâtiment, ce périmètre est plus large qu'on ne le pense. On distingue six grandes catégories :

- Les matières premières et fournitures : consommées dans la fabrication ou l'exécution (ciment, câbles, visserie, enduits)

- Les produits finis : fabriqués et disponibles à la vente (menuiseries préfabriquées, armoires électriques assemblées)

- Les marchandises : achetées pour être revendues en l'état sans transformation

- Les encours de production : produits semi-finis, travaux commencés mais non livrés

- Les emballages : incorporés aux produits finis ou utilisés pour la livraison

- Les produits résiduels : déchets, chutes de matériaux récupérables ou à éliminer

En BTP, la distinction entre matières premières (consommables de chantier) et marchandises (fournitures revendues au client) est particulièrement importante pour la comptabilité et la facturation.

Les types d'inventaire : tournant, permanent, méthode ABC

L'inventaire des stocks est une opération de comptage physique des biens. Il est obligatoire au moins une fois par an pour toute entreprise. Mais une seule fois par an, c'est souvent insuffisant pour piloter correctement son activité.

L'inventaire tournant

L'inventaire tournant consiste à organiser plusieurs comptages dans l'année, par catégories de références. On n'attend pas décembre pour tout compter d'un coup : on échelonne les contrôles tout au long de l'année, ce qui réduit le travail ponctuel et améliore la fiabilité des données. Pour aller plus loin sur la méthodologie, consultez notre guide complet sur l'inventaire matériel chantier.

La méthode ABC : prioriser ce qui compte vraiment

La méthode ABC catégorise vos références selon leur valeur ou leur criticité :

| Catégorie | Description | Fréquence d'inventaire | Exemple BTP |

|---|---|---|---|

| A | Références à forte valeur ou forte rotation | Mensuelle | Outillage électroportatif, EPI réglementaires |

| B | Références à valeur et rotation moyennes | Trimestrielle | Consommables courants, visserie structurelle |

| C | Références à faible valeur ou faible rotation | Semestrielle | Petites fournitures, pièces de rechange rares |

Pour une PME BTP avec 200 à 500 références, cette méthode permet de concentrer l'effort de contrôle sur les 20% de références qui représentent 80% de la valeur du stock.

L'inventaire permanent

L'inventaire permanent pousse la logique plus loin : pour chaque livraison ou sortie de stock, on recompte le total restant de la référence concernée. C'est la méthode la plus fiable — et la plus exigeante. Elle nécessite un outil numérique pour être viable au quotidien.

« On a mis en place l'inventaire tournant sur nos consommables électriques. En trois mois, on a divisé par deux les achats en urgence parce qu'on voyait venir les ruptures à l'avance. » Franck T., gérant d'une entreprise d'électricité générale (18 salariés)

Logistique et organisation du stock : dépôt, emplacements, stock déporté

Un stock est généralement situé dans un entrepôt ou dépôt, avec des emplacements réservés pour chaque type de marchandises. L'organisation physique de l'espace est le premier levier d'efficacité : un matériel facilement localisable, c'est du temps gagné à chaque intervention.

Plusieurs dépôts et livraisons interdépôts

Certaines entreprises BTP gèrent plusieurs dépôts (dépôt central + dépôts de chantier). Elles peuvent alors équilibrer leur stock en procédant à des transferts interdépôts — pour éviter la rupture sur un site tout en désengorgant un autre. Si vous gérez plusieurs sites, notre article sur la gestion des stocks multi-sites détaille 7 conseils concrets pour optimiser vos entrepôts.

Le stock déporté

On parle de stock déporté lorsque le stock est localisé chez un client, un distributeur ou un fournisseur. En BTP, c'est typiquement le cas des matériaux livrés sur chantier avant le début des travaux, ou des consommables mis à disposition par un fournisseur en dépôt-vente.

Le stock dans les véhicules

Souvent négligé, le contenu d'un véhicule d'intervention est aussi un stock à part entière. Pour un électricien ou un plombier, la camionnette est un mini-dépôt mobile : câbles, raccords, outillage, EPI. Sans suivi, c'est le premier endroit où le matériel disparaît.

Les coûts du stockage : ce que votre stock vous coûte vraiment

Le stockage n'est pas gratuit. Les entreprises qui gèrent leur stock au feeling sous-estiment systématiquement son coût réel. On distingue quatre grandes familles de coûts :

| Type de coût | Description | Ordre de grandeur |

|---|---|---|

| Coûts de manutention | Main d'œuvre et matériel pour ranger, organiser, déplacer les biens | 2–5% de la valeur du stock/an |

| Coûts de freinte | Casse, dépréciation, produits endommagés | 1–3% |

| Coûts d'obsolescence | Références devenues difficiles à vendre | Variable selon secteur |

| Coût de stockage pur | Prix du m² occupé, assurance, énergie | 50–150€/m²/an en région |

« On avait 8 palettes de carrelage d'une référence discontinuée depuis deux ans. Personne ne savait quoi en faire. En les soldant, on a récupéré 2 400€ et libéré 12m² de dépôt. » Isabelle M., responsable administrative, PME carrelage (22 salariés)

Valorisation des stocks : CUMP, FIFO, LIFO, dernier prix d'achat

Lors de la clôture comptable, le stock doit être évalué. Pour de la marchandise, on parle de coût d'acquisition ; pour des produits fabriqués, de coût de production. Trois méthodes principales coexistent :

Le CUMP — Coût Unitaire Moyen Pondéré

Le CUMP calcule le coût moyen en fonction des prix d'achat et des quantités commandées successivement. C'est la méthode la plus courante en PME : elle lisse les variations de prix et simplifie la comptabilité.

Exemple : vous achetez 100 chevilles à 0,10€ puis 200 à 0,12€. Votre CUMP est (100×0,10 + 200×0,12) / 300 = 0,113€/unité.

Le FIFO — First In, First Out

En FIFO, on sort du stock les marchandises les plus anciennes en premier. C'est la méthode naturelle pour les produits périssables ou à durée de vie limitée (joints, colles, produits chimiques). Elle reflète fidèlement le coût réel dans un contexte d'inflation.

Le LIFO — Last In, First Out

À l'inverse, le LIFO privilégie la sortie des biens réceptionnés en dernier. Cette méthode est peu utilisée en France (non autorisée pour les comptes consolidés IFRS) mais peut exister dans certains contextes spécifiques.

Le DPA — Dernier Prix d'Achat

Dans certains cas, on valorise simplement le stock au dernier prix connu. C'est une approche simplifiée, acceptable pour des stocks de faible valeur ou des structures sans obligation de commissariat aux comptes.

| Méthode | Avantage | Inconvénient | Idéale pour |

|---|---|---|---|

| CUMP | Simplicité, lissage des prix | Moins précis sur les variations | PME généralistes |

| FIFO | Reflète le coût réel, gère la péremption | Plus complexe à suivre | Produits à durée de vie limitée |

| LIFO | Avantage fiscal en période d'inflation | Non autorisé IFRS | Cas spécifiques |

| DPA | Très simple | Peu précis | Petites structures |

Rupture de stock, stock d'alerte et rotation : les trois indicateurs à piloter

La rupture de stock : une perte invisible

La rupture de stock est synonyme de perte de vente potentielle — ou en BTP, d'arrêt de chantier. Une équipe qui attend des chevilles ou un raccord spécifique pendant 2h, c'est 2h de main-d'œuvre immobilisée. Répété sur 50 chantiers, c'est plusieurs milliers d'euros de productivité perdue par an. Pour comprendre tous les mécanismes de ces pertes de matériel sur chantier, consultez notre analyse complète.

Le stock d'alerte : anticiper avant l'épuisement

Le stock d'alerte est le seuil en dessous duquel vous déclenchez automatiquement une commande de réapprovisionnement. Il se calcule en fonction de deux paramètres clés :

- Le délai d'approvisionnement : combien de jours entre la commande et la livraison ?

- La popularité de la référence : combien d'unités consommez-vous par semaine en moyenne ?

Formule : Stock d'alerte = consommation moyenne journalière × délai d'approvisionnement en jours + stock de sécurité

La rotation des stocks : l'indicateur de santé

La rotation des stocks mesure combien de fois votre stock est renouvelé sur une période. Une rotation élevée signifie que vos produits se vendent ou se consomment rapidement — c'est bon pour la trésorerie. Une rotation faible signale du stock dormant qui immobilise du capital. Découvrez les 6 techniques d'optimisation de stock pour le BTP pour améliorer votre taux de rotation.

« Depuis qu'on suit la rotation par catégorie, on a identifié trois familles de produits qu'on commandait trop. En réduisant les quantités commandées, on a libéré 8 000€ de BFR en un trimestre. » Sylvain R., conducteur de travaux, PME génie civil (35 salariés)

Surstockage et soldes : gérer le stock qui ne tourne pas

Bien tenir un stock, c'est aussi comprendre ce qui ne se vend pas pour ne pas accumuler des marchandises sans débouché. Le surstockage a un coût : espace occupé, capital immobilisé, risque d'obsolescence, assurance. En BTP, l'équivalent des soldes c'est la revente entre confrères, le retour fournisseur, ou la mise à disposition sur chantier à prix coûtant.

Impact sur la trésorerie et le BFR

| Situation | Impact sur le BFR | Impact sur la trésorerie |

|---|---|---|

| Bonne rotation des stocks | BFR réduit | Trésorerie libérée |

| Surstockage chronique | BFR augmenté | Capital immobilisé |

| Ruptures fréquentes | Achats en urgence (prix élevés) | Marges grignotées |

| Inventaire inexact | Décisions d'achat biaisées | Double coût |

Excel vs logiciel de gestion de stock

Pour les PME BTP encore sur Excel, le passage à un logiciel spécialisé change radicalement la donne. Notre guide sur la migration d'Excel vers un logiciel de gestion BTP détaille toutes les étapes pour réussir cette transition sans friction.

| Critère | Excel / papier | Logiciel spécialisé |

|---|---|---|

| Inventaire en temps réel | Non | Oui (scan mobile) |

| Stock d'alerte automatique | Non | Oui (notification) |

| Valorisation CUMP/FIFO | Formules manuelles | Automatique |

| Suivi multi-dépôts/véhicules | Quasi impossible | Natif |

| Traçabilité par chantier | Aucune | Sortie associée au chantier |

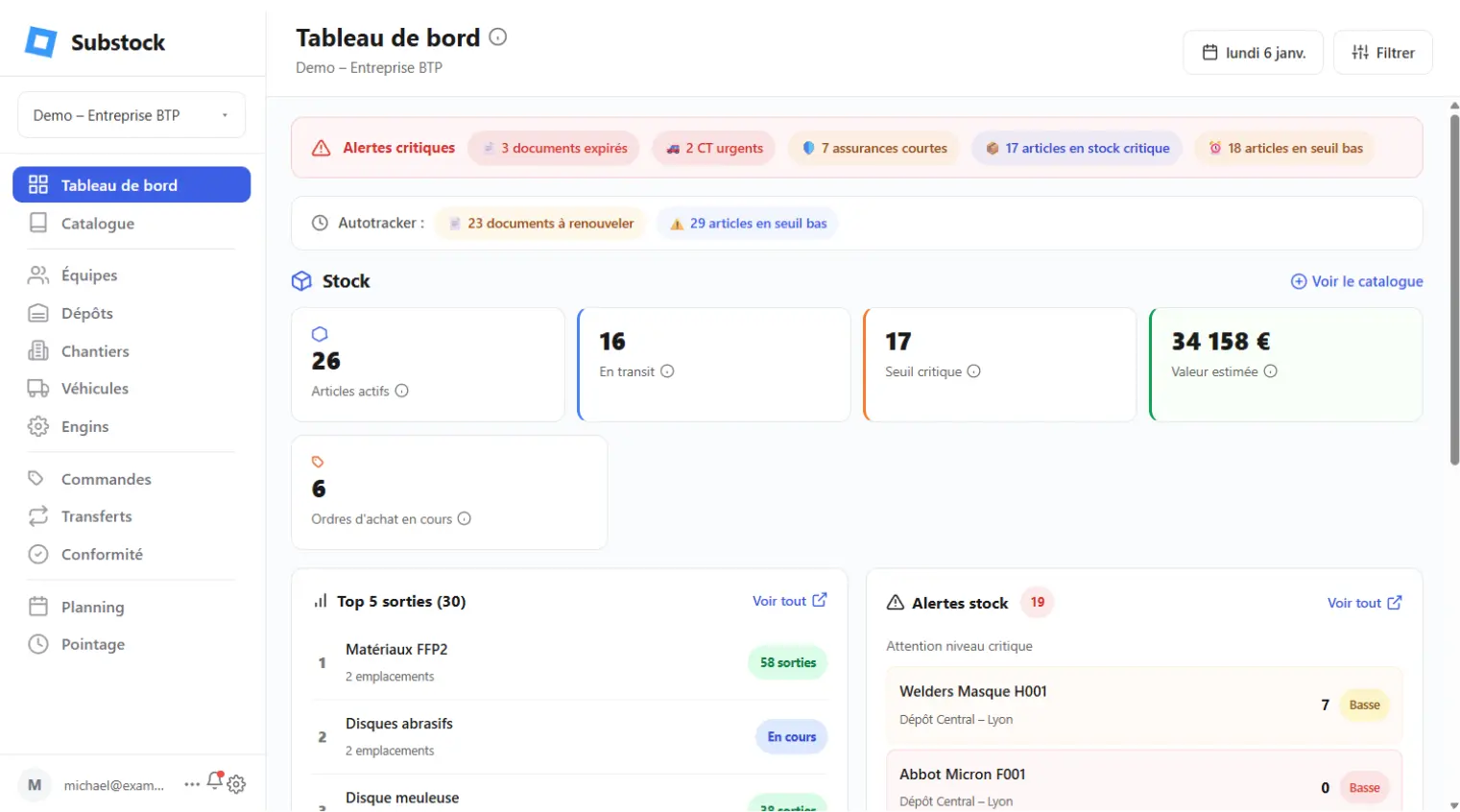

Comment Substock gère votre stock de bout en bout

- Inventaire en temps réel : chaque mouvement de stock est enregistré via scan QR code ou saisie mobile, sans ressaisie.

- Stock d'alerte configurable : définissez votre seuil par référence et recevez une notification avant la rupture.

- Affectation par chantier : chaque sortie de stock est associée à un chantier, une équipe ou un véhicule.

- Multi-dépôts : gérez vos dépôts central, annexes et stocks déportés depuis une seule interface.

- Valorisation automatique : le coût de votre stock est calculé en temps réel selon la méthode choisie.

FAQ

Qu'est-ce qu'un stock en entreprise ?

Un stock est l'ensemble des biens destinés à la vente ou à la consommation interne dans le processus de production. Il comprend les matières premières, les produits finis, les marchandises, les encours de production, les emballages et les produits résiduels.

Quelle est la différence entre inventaire tournant et inventaire permanent ?

L'inventaire tournant organise plusieurs comptages dans l'année par catégories (méthode ABC). L'inventaire permanent recompte le total restant d'une référence à chaque livraison ou sortie, assurant une mise à jour continue du stock.

Quelles sont les méthodes de valorisation des stocks ?

Les principales méthodes sont : le CUMP (coût unitaire moyen pondéré), le FIFO (premier entré, premier sorti) et le LIFO (dernier entré, premier sorti). Le choix dépend du secteur d'activité et de la politique comptable de l'entreprise.

Comment éviter la rupture de stock ?

On évite la rupture de stock en définissant un niveau de stock d'alerte adapté aux délais d'approvisionnement et à la popularité de chaque référence. Un logiciel de gestion permet d'automatiser ces alertes et d'anticiper les commandes.

Pourquoi une mauvaise gestion des stocks nuit-elle à la trésorerie ?

Un surstockage immobilise du capital inutilement et augmente le besoin en fonds de roulement (BFR). À l'inverse, une rupture de stock entraîne des pertes de ventes potentielles. Une bonne rotation des stocks libère de la trésorerie et améliore la rentabilité.

Conclusion

La gestion des stocks n'est pas réservée aux grands groupes. Pour une PME du bâtiment, maîtriser son stock — savoir ce qu'on a, où c'est, combien ça vaut, et quand le recommander — est directement lié à la rentabilité des chantiers et à la santé de la trésorerie.

A lire aussi

Pour approfondir ce sujet, parcourez aussi notre bibliotheque d'articles et ces ressources complementaires.